Desde 2017 a obrigatoriedade do Bloco K está rolando e o prazo de entrega deste ano foi encerrado em 30 de maio.

Sabemos que adequar-se não tem sido nada fácil e, em meio a tantas obrigatoriedades do Governo Federal, muitas empresas perderam o prazo.

Preparamos um “ping-pong” com as principais informações. Vamos lá?

O QUE É O BLOCO K

É bloco das obrigações secundárias que constitui uma das partes do SPED Fiscal ICMS /IPI, o Livro Digital de Registro da Produção e do Estoque.

QUEM ESTÁ OBRIGADO AO BLOCO K

O Bloco K exige que todas as empresas industriais e atacadistas enviem as informações de forma padronizada e em tempo real da produção, insumos, estoque final e já escriturado (com o desconto de entrada e saída) pelo estabelecimento ou por terceiros, com exceção as optantes pelo Simples Nacional.

Fonte: Senior

OBJETIVOS DO BLOCO K

• Simplificar o cumprimento das obrigações acessórias;

• Minimizar a produção e armazenagem de documentos impressos;

• Reduzir a sonegação fiscal.

IMPORTANTE: Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970.

CALENDÁRIO DE IMPLANTAÇÃO DO BLOCO K

O cronograma foi escalonado até 2022 de acordo com o faturamento anual para os estabelecimentos industriais e atacadistas e os equiparados classificados pelo 462 a 469 CNAE, apenas dois registros serão exigidos o K200 e K280.

No final de maio de 2018 as empresas pertencentes ao grupo econômico e que tem administração das demais empresas, independentemente de sua personalidade jurídica, tiveram que apresentar as demonstrações consolidadas conforme estabelece o CPC 36.

Nesta classificação estão as divisões 10 a 32 da tabela do CNAE (indústria de transformação) com faturamento anual ou igual ou superior a R$ 78.000.000,00, com escrituração completa conforme escalonamento definido. Restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280. Com exceção as empresas enquadradas no Simples Nacional.

As medidas são válidas ano após ano. Por isso, é importante acompanhar e atender cada obrigação, pois existem penalidades para quem descumprir as regras.

Fonte: Portal Contábeis

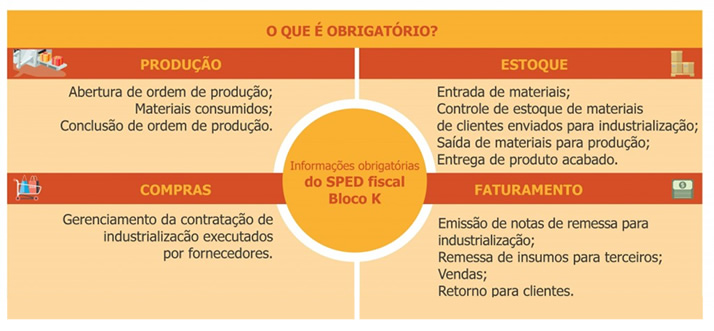

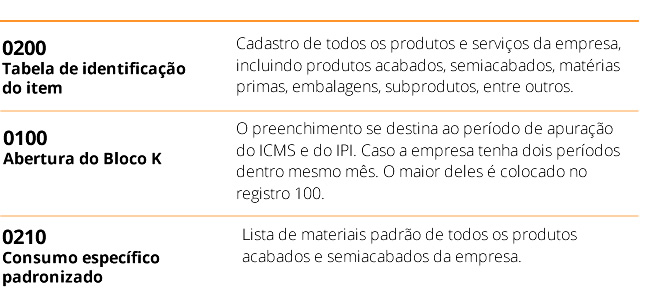

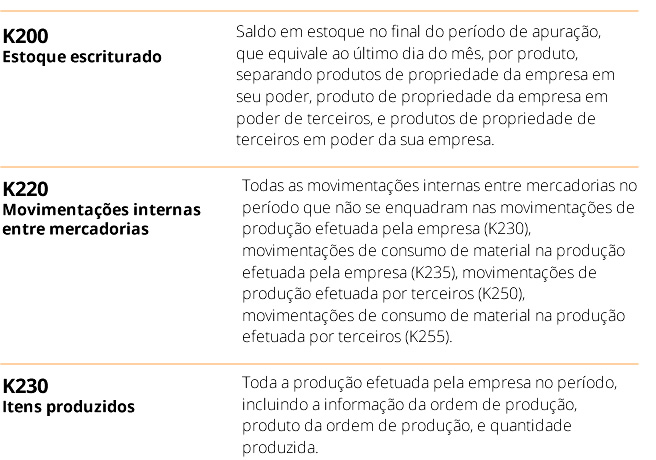

PRINCIPAIS REGISTROS DO BLOCO K

INFORMAÇÕES EXIGIDAS NO BLOCO K

GERAIS

• Ficha técnica dos produtos;

• Perdas do processo de produção;

• Ordem de produção;

• Insumos utilizados;

• Produtos finalizados (inclusive os terceirizados).

DETALHADAS

• A quantidade produzida (própria e terceiros);

• A quantidade de materiais consumidos (próprio e terceiros);

• As movimentações internas de estoque que não estejam diretamente relacionadas à produção;

• Os materiais de propriedade da empresa (em seu poder e em poder de terceiros) e vice-versa (materiais de terceiros em seu poder);

• A lista de materiais de todos os produtos que são fabricados (próprio e terceiros).

MULTAS E PENALIDADES DO BLOCO K

Multas e suspensão na emissão de notas fiscais eletrônicas são as penalidades, caso as empresas deixem de apresentar as informações ou até mesmo que caso apresente erroneamente.

Os valores variam de acordo com o estoque e sobre as obrigações, conforme abaixo:

Atraso na entrega: a multa será de 1% sobre o valor do estoque, acrescidos de R$ 500 para empresas optantes pelo Simples Nacional e R$ 1.500,00 para as companhias enquadradas nos demais regimes.

Envio de informações incorretas: a multa é de 3% sobre as obrigações comerciais.

Recolhimento de valores menores que o valor devido ou não recolhimento: a multa é 100% do valor devido e os responsáveis estão sujeitos a crime de sonegação fiscal e investigação por meio de inquérito policial.

COMO APRESENTAR O BLOCO K APÓS O ENVIO DA ECD?

Supondo que você não tenha enviado as informações do Bloco K, veja o que ainda pode ser feito.

Felizmente a notícia é boa. O SPED Contábil não possui a retificação de arquivos, no entanto, só permite somente fazer UMA única substituição.

ATENÇÃO! O arquivo só poderá ser substituído quando conter erros que não possam ser corrigidos por meio de lançamento contábil extemporâneo, conforme previsto nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000.

Assim, as empresas que entregaram a ECD sem o bloco K, deverão fazer a substituição do arquivo entregue para acrescentar essa informação.

Se a empresa optou pela substituição da ECD, sua autenticação será cancelada e a apresentação da escrituração substituta será efetuada mediante a apresentação do Termo de Verificação para Fins de Substituição.

Uma questão que deve ser atentamente observada pelas empresas é relacionada a assinatura dos termos de substituição da ECD, pois elas variam, conforme elencamos abaixo:

1. Quando a substituição não gere alterações nos lançamentos – Pelo próprio profissional contábil.

2. Quando a substituição gere alterações nos lançamentos ou nas demonstrações não auditadas por auditor independente. – Por dois profissionais contábeis, sendo um deles o contador.

3. Quando a substituição gere alterações nos lançamentos ou nas demonstrações auditadas por auditor independente. Por dois profissionais contábeis, sendo um deles auditor independente

Fonte: SPED

Os termos devem conter, no mínimo, as seguintes informações:

• a identificação da escrituração substituída;

• a descrição pormenorizada dos erros;

• a identificação clara e precisa dos registros com erros, exceto quando estes decorrerem de erro já descrito;

• autorização expressa para acesso às informações pertinentes às modificações por parte do CFC; e

• a descrição dos procedimentos pré-acordados executados pelos auditores independentes quando estes julgarem necessário.

É necessária uma revisão e/ou adequação dos processos, capacitação da equipe e uso de soluções em tecnologia que sejam confiáveis, pois o volume de informações é realmente gigantesco e requer ajustes à estrutura exigida pelo fisco.

Confira abaixo o passo a passo que sua empresa deverá seguir, já que a entrega das informações deve ocorrer todos os meses e serão enviadas eletronicamente à Receita Federal.

PASSO A PASSO

• Identifique o produto;

• Cadastre a estrutura do produto;

• Faça o controle de estoque;

• Realize o controle de movimentação;

• Controle de ordens de produção;

• Informe as requisições de materiais;

• Controle as remessas para industrialização.

A tecnologia realmente entra em cena! Pois torna-se impossível fornecer tantos dados sem o auxílio de um software.

Em compliance com as exigências do governo, o ERP otimiza a gestão financeira, contábil e da manufatura.

Uma ferramenta de Gestão Empresarial ERP possibilita além do levantamento e compartilhamento das informações necessárias com agilidade e segurança, a automatização dos processos necessários para atender ao Bloco K.

Atenda ao Bloco K e evite multas

Entre em contato 71 3616-3666